2026年以来,小米没有重大财报数据发布,最火的新闻应该就是新SU7的雪地漂移。股东层面也未发生大面积减机构持股,以华夏基金为代表的南下资金机构持续增持,小米2月20日继续回购,但仍然挡不住超10%的跌幅。

揣测是一场新SU7的雪地漂移引起的流量热点,引爆了散户的恐慌,还是有人在持续做空?

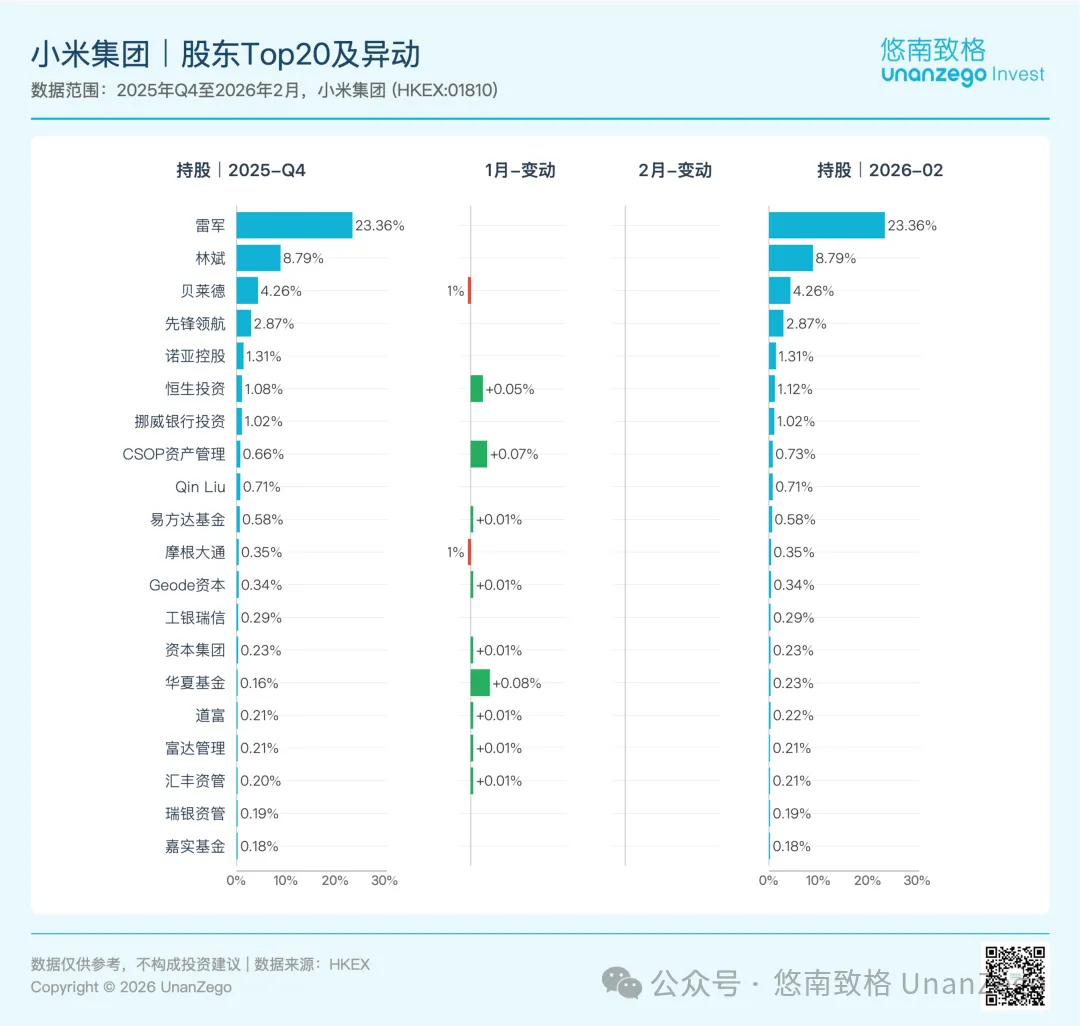

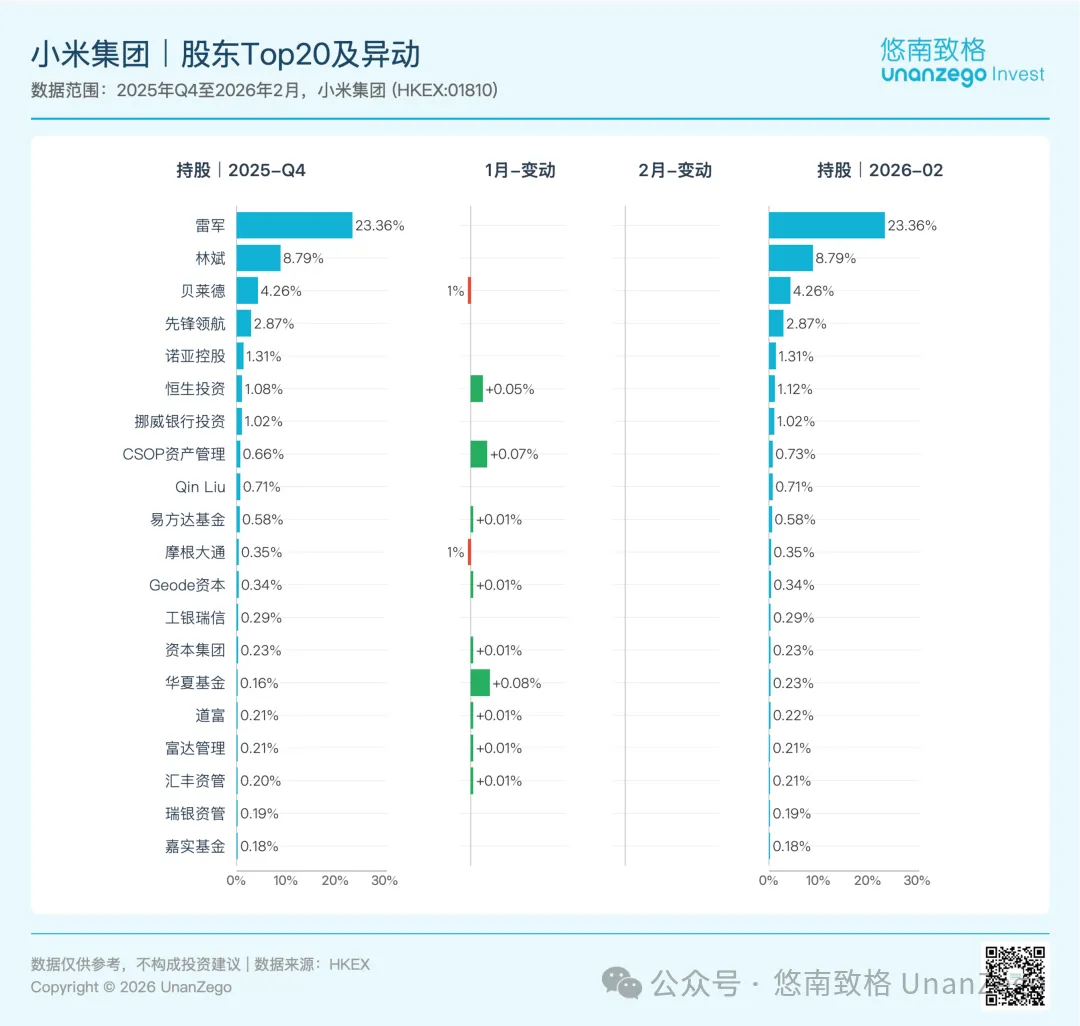

数据:小米2026年以来股东异动

逼空:2026年累积跌幅10%

春节前夕,一段SU7在雪地漂移的影像,迅速捕获了公众的眼球,褒贬不一,迅速成为年前的小米式热搜。

然而,将一家市值数千亿港元的科技巨头,年内累积超10%的股价下跌,归因于一条产品营销视频引发的散户情绪波动,这种解释显得单薄且缺乏数据支撑。

图:小米2026年累积跌-10.23%

尤其在股东层面,我们看到的是另一番景象:不仅未有大规模的机构溃退,以华夏基金、CSOP资管为代表的南下资金反而在近期逆势增持,公司自身也在2月20日启动了新一轮回购,传递着管理层对内在价值的信心。

显然,需要穿透表层新闻,深入交易与资金数据的底层逻辑,才能看清股价承压的真实图景。核心矛盾并非散户的瞬间情绪,而是公开数据可见的做空表现。

公开数据看,过去60个交易日的经纪商净买卖数据显示,汇丰银行、渣打银行、花旗银行等国际大行持续高量大卖出。仅汇丰一家,净卖出量就高达79,600万股。综合计算,主要空方在近60日内的累计净卖出规模,已达到小米流通总股本约5%的显著水平,这不是散户零散抛售所能达到的量级。

此外,小米的空头持仓比例在过去一个月持续上升1个百分点,接近5%的历史高位。这种高水位、持久性的空头头寸累积,是典型的机构空头策略,旨在从公司基本面的不确定性或行业周期中获利。

每日的卖空成交量柱状图与股价走势呈现出典型的负相关“剪刀差”:在股价的每一个反弹脆弱点或下跌加速段,卖空量往往同步放大,主动施加压力。因此,股价的下跌并非仅仅因为“没有人买”,更因为“有人持续地、有策略地在卖”。

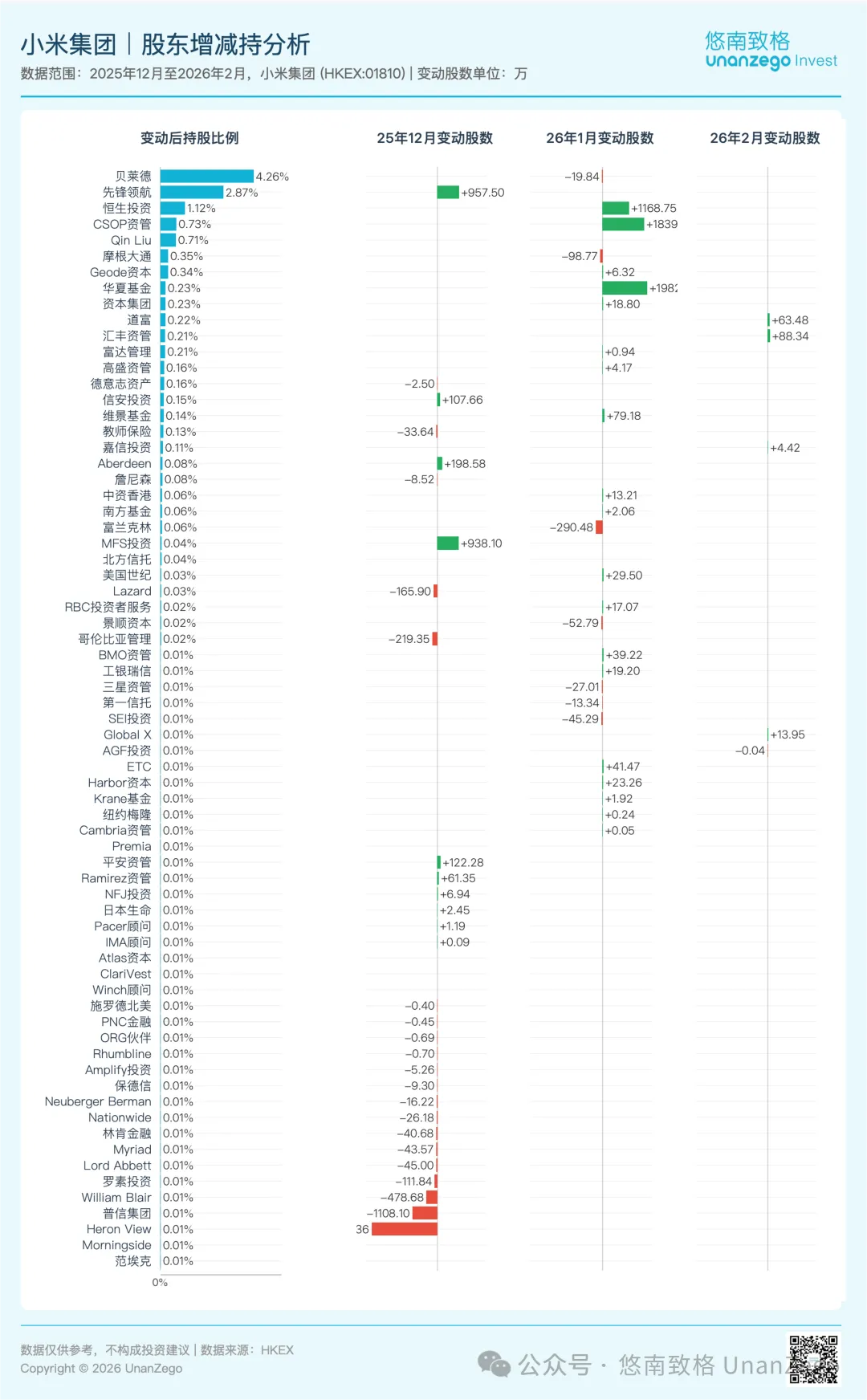

持股机构:基盘稳定 + 南下持续增持

相比如此汹涌的做空与跌幅,小米的股东阵营倒稳如磐石,除了少量战术资金与量化高频放大器类的资金,主体持股股东稳中有增持。

创始人绝对控股,稳如磐石

在最核心的控股股东层面,创始人雷军(持股约23.36%)与联合创始人林斌(持股约8.79%)在整个观测期(2025Q4至2026年2月)内,持股比例未发生任何变动,仍然保持绝对控股与话语权。这种创始人持股结构,做空挣个噪音波段maybe,除非基本面崩塌。

机构分野:长线坚守/逆向增持/战术撤离

在机构投资者层面,行为出现显著分化,形成了多空博弈的主战场:

压舱石型长线资本

以贝莱德(BlackRock,持股4.26%)和先锋领航(Vanguard,持股2.87%)为代表的全球指数基金与长线机构,其持仓在观测期内保持稳定,仅有小数点后几位的日常微调。这些代表的是被动配置和超长线投资的资金,其策略不因短期股价波动和做空噪音而轻易改变。

价值挖掘型逆向投资

以华夏基金和港股通资金为代表。具体数据显示,华夏基金在2026年1月单月大幅增持1,982.99万股,使其持股比例从0.16%跃升至0.23%。同期,CSOP资产管理增持1,839.23万股,恒生投资增持1,168.75万股。港股通渠道在近60日更是合计净买入超过8.6亿股。这些操作逻辑清晰:在股价因情绪和做空打压而偏离其认定的内在价值时,进行逆向增持。

灵活交易型战术资金

部分机构则选择阶段性减持以规避风险或实现收益。例如,摩根大通在2026年1月减持了98.77万股,富兰克林(Franklin Templeton)同期减持了290.48万股。此外,普信集团等机构在更早的2025年12月也有减持记录。这类资金的进出,反映了对短期市场风险和行业波动的审慎态度。

外围扰动:量化与高频交易的放大器

在持股比例低于0.5%的众多中小型基金、对冲基金及量化基金中,交易行为异常活跃且方向不一。它们在短周期内频繁的“买与卖”,虽然单个体量不大,但集合起来放大了市场的短期波动性,为做空力量提供了更多的交易对手盘和流动性。

总之,股东结构层面看,是一个多层次、动态平衡的防御体系。创始人团队构成不可动摇的内核;贝莱德、先锋等构成稳定的外层装甲;华夏基金等逆向投资者成为活跃的“增援部队”;而部分战术资金和活跃交易者的流动,则构成了股价的波动区。

未来推演:基本面拐点与空头回补

这一波以数据和头寸为基础的做空表现,其终极逻辑是什么,未来的演变路径又将如何?答案存在于基本面预期、资金博弈和催化剂事件的三角关系中。

做空的核心假设:增长故事难以再续?

当前空头敢于建立并维持高额仓位的根本原因,可能在于其对公司基本面处于“关键验证期”的负面判断。

智能手机业务:全球消费电子市场复苏乏力,行业竞争白热化,存量市场中难以再现爆发式增长。

智能电动汽车业务:这是小米的未来,也是最大的不确定性来源。新SU7的雪地漂移是营销亮点,但未来月度交付量能否持续攀升并延续成功?

在汽车业务未能提供持续、强劲的盈利数据证明之前,其巨大的投入本身就是做空叙事中的“风险点”。空头可能正在博弈一个“青黄不接”的窗口期——手机增长放缓,而汽车难以持续增长。

多头的信仰:数据与时间的盟友

多头(包括增持机构和管理层)的信念可能建立在不同维度:生态与战略定力:相信「手机×AIoT×汽车」的智能生态长期价值。

汽车不仅是孤立业务,更是AI与机器人领域顶尖人才的蓄水池。

只会change byte的AI只会卷起泡沫,真正的变革与价值在于change the physical world。而这一步,需要硬件,但这是长期战略。

短中期看,机构的逆向投资:认为当前股价已充分甚至过度反映了短期悲观预期,估值进入具有吸引力的区间。回购和增持本身就是用真金白银表达这一观点。

此外,多头也在等短期数据。一份显示汽车交付量超预期的季度财报,或是一个重要的技术突破,都可能成为扭转市场情绪的强催化剂。

最后,围绕上述多空博弈,未来中期预判分野的最关键点,便是大摩对中国汽车市场的不乐观预期,以及在这样的市场下,小米汽车SU7+YU7高预订量之后的增长能否延续。如果是做短期,可能需要焦虑地关注小米汽车的欧洲进入时间表,需要盯住小米汽车每月上牌量,需要关注新车型进展。如果看长一点,反而是机会。